黄益平:中国是汇率操纵国吗

很高兴今天和大家做一个分享。我演讲的题目是“中国是汇率操纵国吗”。

我的第一点看法,这件事美国确实有点无理取闹的意思,基本上是“说你操纵,你就操纵”。

一般来说,美国财政部是看三个指标来决定一个国家是不是货币操纵国:一是双边贸易失衡是不是200亿美元以上;第二,这个国家经常项目顺差是不是超过GDP的2%;第三,这个国家的央行或者财政部过去一年在外汇市场上的干预是不是超过GDP的2%。按照这三个指标来说,中国过去几年在第一个指标上是大概符合的,这也是为什么中国过去几年一直列在美国的观察名单上,也就是说有一点小问题,但还没有到达操纵汇率的地步。

要说明的是,即使是第一个指标,美国对中国贸易逆差在相当程度上是全球产业链的一个结果。中国对世界的贸易平衡,基本上已经大概在接近零左右,也就是说我们不存在非常明显的失衡问题,而且,中国对美国双边贸易顺差其实最近也在大幅度下降。因此,在这样一个背景下,美国判定中国说是汇率操纵国,我觉得不太讲道理。

再来简要回顾一下改革开放以来的人民币汇率政策。1978—1993年,我国实行汇率双轨制,这一时期货币持续贬值;1994—1997年,两轨并轨并实行参照美元的有管理的浮动汇率,这一时期货币缓步升值;1997—2005年,实行盯住美元的固定汇率;2005年起,实行参照一揽子货币的有管理的浮动汇率,在2014年以前缓步升值,2014年以后有贬值压力。虽然确实是有一些变化,但我们的汇率政策体系的核心是一个有管理的浮动汇率体系。

我自己理解,央行对于外汇政策的操作,大概是三个方面比较重要的目标:第一,扩大人民币汇率的弹性。第二,逐步走向由市场机制决定汇率水平。第三,保持汇率在均衡、合理水平上的相对稳定,在短期内尽量减少过度波动。

从管理手段上来说也有以下几个方面:一是决定中间价的决定机制,二是确定汇率的日波动区间,三是买卖外汇,四是管理跨境资本流动。我们自2005年以来一直延续这样的一个体系。

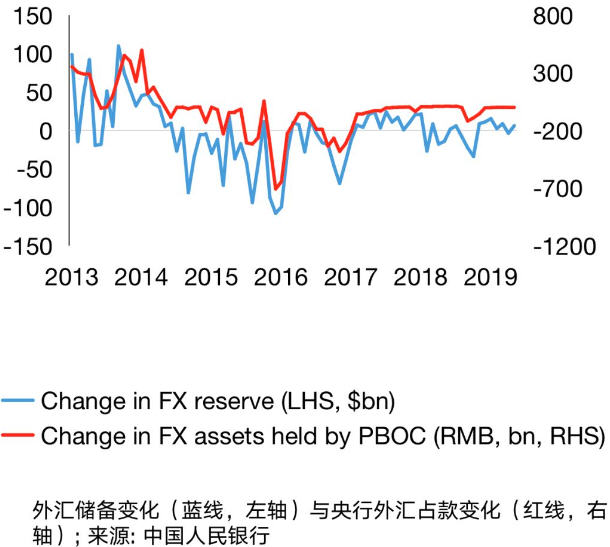

如果我们看大概2017年以来到现在的变化,基本上能看出来,实际上央行已经很少直接在外汇市场上买卖外汇,也就是说直接的干预和操纵已经比较少了(图1)。所谓有管理的浮动,“管理”主要是通过“逆周期因子”。我们现在的外汇管理体系和以前相比已经发生很大的变化,甚至有的专家也曾经提出,在过去大概这一两年的时间中,我们其实几乎实现了接近清洁浮动。

图1

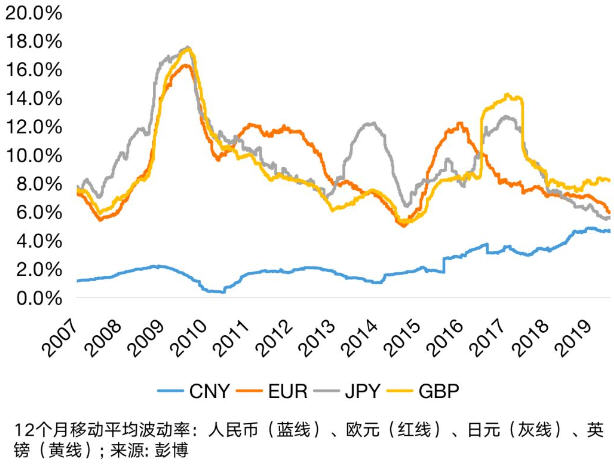

我们看另外一个指标,汇率灵活性,从12个月移动平均波动率来看,2010年年底开始波动率不断上升,到了2019年年初,人民币波动率几乎跟全球主要储备货币比如美元、日元和欧元的波动率非常接近(图2)。也就是说,我们汇率的灵活度现在已经大幅度提高。在这样的背景下,说中国操纵汇率是有比较大的问题的。

图2

而且我们从最近汇率的变化来看,我自己的理解,其实管理更多是为了减少短期的、过大的波动。过去相当一段时间内,人民币面临比较大的贬值压力,我们有一些管理是为了避免过度贬值而不是为了推动它的贬值。

不久前有一位美国官员在G20会上说,“假如中国政府不通过干预支持人民币汇率,我们就可能要认定中国是汇率操纵国。”而这听起来更像是,中国应该是一个汇率“不”操纵国,而非一个汇率操纵国。因为他认为你有问题是因为你不再操纵、不阻止它随着市场推动而贬值。

更有意思的是,几个月以前一位IMF官员跟我说,你们要考虑一种情形,即有一天特朗普不高兴了,通过加剧贸易争端把人民币汇率打下去,然后再将中国称为汇率操纵国。而这个月初所发生的一切基本印证了这位官员所说。本来还在贸易谈判过程当中,特朗普突然单方面说要再加10%的关税,这个消息致使市场信心下降,人民币因此面临新的贬值压力。在这样的背景下,美国说中国在操纵人民币汇率,非常不讲道理。

更重要的是,我们要意识到,过去一直有一个观念——我相信这也是特朗普的观念,即货币贬值对一个国家经济增长是有好处的,事实上,这是很过时的观念。

我们一般认为,人民币贬值对增长有好处,这考虑的是贸易渠道,因为比较疲软的货币有助于扩大出口的竞争力。但其实我们现在看到,很多国家的资本项目变得越来越开放,这种背景下,我们就要考虑金融渠道,而金融渠道的作用机制正好相反。货币贬值会导致更强的贬值预期,从而推动更多的资本外流,其实是不利于经济增长的。2015年下半年时,大家看到货币在贬值的时候,净资本流入明显减少,原因就在于大家持有人民币的意愿会下降,钱都愿意往外走,这对增长是不利的(图3)。

图3

我们有很多实证研究发现,在今天的中国,金融渠道的作用已经远远超过了贸易渠道的作用。我觉得这个规律大概是对的,对中国是如此,对美国更是如此。所以,我其实不是特别看好特朗普的弱美元政策,因为美元对于资本市场、对于服务业的依赖度远远超过中国。

最后简单说说我们应该怎么办。

第一,要对最坏的情形做一些预案。特朗普还会做什么?我们对此要做一些分析,采取一些防范,但是要尽量避免主动去打全面的金融战。前一段时间有专家提出来,我们应该主动大幅度的贬值,或者是主动大幅度的抛售我们手上持有的美元债券,在我看来,这就是那种所谓“杀敌八百自损一千”的策略,我们尽量不要做这样的事情。

第二,加快走向有管理的清洁浮动。好处是可以增加政策的透明度、减少误解,但更重要的是,这有助于进一步推动人民币国际化,特别是明年IMF要重新对SDR做评估。

最后,不要跟着特朗普的指挥棒起舞,要专注地做好自己的事情,归根到底就是改革开放。总结起来是两条:一是在国内落实竞争中性,二是对外扩大开放,构建全面开放的新格局。可以考虑在国际经济关系中主动放弃发展中国家地位。作为世界第二大经济体,我们确实应该承担更多的国际经济责任,况且我们很快也会变成一个高收入经济体。

(本文系黄益平在2019年8月10日举行的第三届中国金融四十人伊春论坛主论坛“金融开放与金融科技”上所做演讲。)